【家庭でできるお金の教育】子どものムダ遣いを防ぎ、正しい金銭感覚を身につけさせるには? お小遣いの与え方と管理方法

目次[非表示]

その1つとしてパパママを悩ませるのが、「お金との付き合い方」をどう教えるか。子どもに渡したお小遣いはムダ遣いせず計画的に管理してほしいのに、親から見ればどうでもいいようなものを買ってしまい、すぐにお小遣いが底をつく…というのは“あるある”ですよね。

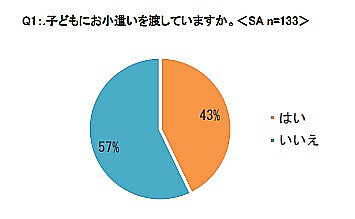

みんなはどのようにお小遣いを渡しているのか? 子どもに金銭感覚を学ばせるにはどんなお小遣い制が適切なのか? イー・ラーニング研究所が20代~50代の子どもがいる親を対象に行った「子どものお小遣いに関する調査」の結果を交えながら、各家庭の実態やオススメのお小遣い制度をご紹介します。

意外と多い“非お小遣い派”。時代の最先端を行くキャッシュレス派も

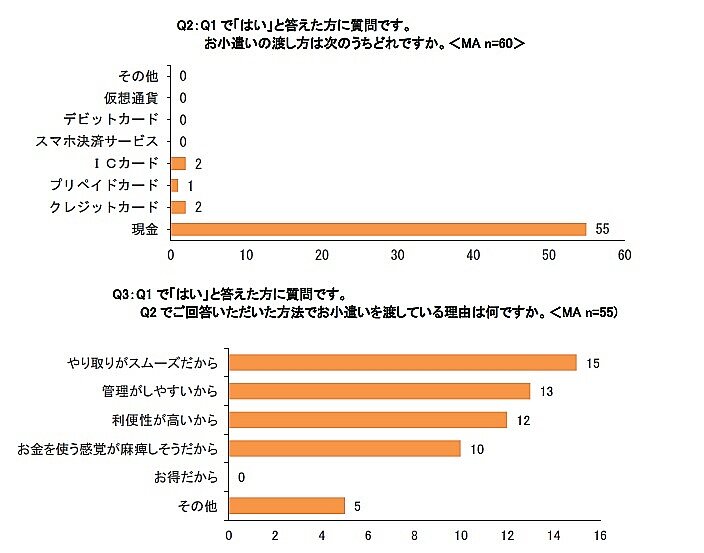

(画像出典:株式会社イー・ラーニング研究所)

さらに「ご回答いただいた方法でお小遣いを渡している理由は何ですか」という質問には、「やり取りがスムーズだから」(15)という回答が最も多く、続いて「管理がしやすいから」(13)、「利便性が高いから」(12)、といった理由が多く挙がりました。

(画像出典:株式会社イー・ラーニング研究所)

子どもの金銭感覚が身に付くお金の渡し方&管理法

必要に応じてお金をあげる「都度渡し」

ちなみに父の金融教育は

— とと豆@8月には2児のパパ (@LzmvSyD7zsIgFsL) July 23, 2019

・小遣いはなし。お金が必要なときに、必要な理由、いくら必要か、本当にそれは必要か。を考える。

・子どもの嗜好品(ゲーム、おもちゃ等)は買わない。本は好きなだけ買え。

・小学生から通帳の管理。(お金の入出金管理)お年玉は、必要な分だけ手元に。あとは定額貯金。

続

例えば、子どもがガチャガチャを欲しがっている時(あるいは欲しいと申告した時)にパパママが購入の是非をジャッジし、あるいは「それって本当に必要かな?」「前も買ったよね?」と尋ねることでお金の使い方を改めて自問させ、衝動的なムダ遣いを防ぐことが可能になります。また、自分が欲しいものを買うことを親に認めてもらえるよう、上手に説得する提案力や交渉力が身につくかも。

ただし、常に親に申告して許可を得ないといけないのは、欲しい物を自由に買えない子どもにとって少々息苦しく感じるかもしれません。また、いつまでも親の主導でお金の使い道を管理・判断していると、子どもに自主的な金銭管理能力が身につきづらいおそれもあります。

毎月定額(年俸制)のお小遣い制

【子どものマネー教育】

— ゆるねこ🐱Python勉強中 (@bio_koropochi) February 1, 2020

小学生になり、日常の買い物に興味を持ち始めたら、お小遣い制の始め時。

・始めは必要な分だけ渡すお駄賃制

・慣れたら定額の小遣い制

お金のやりくりが分かるようになります。

マネー教育、計画的に始めたいです😊

ファイナルシャルプラナー、たけやきみこさんより

我が家のお小遣いは年俸制。お年玉と直接貰った現金は、本人のものになる。代わりに母からは一切小遣いを渡さない。好みのお菓子や玩具、普段の交際費も自分の財布でやってもらう。子どものうちに失敗して学んで欲しいと思うのに、意外となんとかやりくりしている。#お金の教育 #おこづかい #子ども

— よしえ (@pakupakuguriko3) April 20, 2019

なかなか欲望のコントロールが利かない子にとっては、欲しいものがあればすぐにお小遣いを使いきるデメリットはありますが、身をもって失敗することでお金の大切さと適切な使い方を学ぶのは必ずしも悪いことではないでしょう。

わたしはガチャガチャにはお金を出さない。子どもがほしがってもださない。ガチャガチャしたいと懇願する娘に、自身のお年玉から拠出させることにした。小遣い帳に記録。果たして来年の正月まで計画的に使えるか。 pic.twitter.com/n6IAV7DUcZ

— 羊たちの静かな喧騒 (@true_kiku) January 21, 2018

「もらったお金」「使ったお金」「残ったお金」を入出金のたびに記入していけば、今どれだけお金を持っていて、あとどれだけ使えるかが子どもでも一目瞭然。また、毎回の使い道を記録しておくことで、「そういえば、この前も同じようなものを買ったな」「あれはムダ遣いだったかも」など後々で振り返りやすくなりますよ。

キャッシュレスでデジタル払い&管理

来年度かその次くらいで子どもの小遣いを #Suica もしくは #LINEPay にするべく本人と調整中。今のところ実現するとしたら前者。リスクやネガティブ面を並べるより、今後は社会がそうなっていくわけだから実体験して学ばないとね。

— やまやまやま (@fI06fpnFKIjmmKs) December 22, 2018

SuicaなどICカードへのチャージやPayPayなどのスマホ決済アプリで毎月決まった金額を渡したり、あるいは一定額のプリペイドカードを持たせることで、子どもが使える金額に一定以上の上限を設ける=使いすぎを防ぐことが可能。また、使用履歴がデジタルに記録できるので、大人が子どもの消費行動を把握し、子どもも小遣い帳のようにお金を管理しやすくなります。

その一方、ワンタッチで決済できるキャッシュレスお小遣いは便利であるものの、便利すぎて逆に支払いのハードルが下がってしまう(使いすぎてしまう)おそれも。また、お札や小銭を介さないお金のやり取りでちゃんと金銭感覚が育つか、セキュリティは大丈夫かなどの不安もぬぐえません。

貯金残高の利率をお小遣いとして払う「定率制」

https://t.co/MeAGci99cP

— myはぴぃ@父の教え (@Investor__girl) September 1, 2018

私が10才の時、父がいきなり10万円を渡してこう言いました。

このお金は好きに使っていい、ただし毎月のお小遣いは君のもっているお金の1%だよ…

のモーメントが完成しました!

父の教え1〜15も添付しています。

みんなでハッピーになりましょう☆

利率を例えば5%に設定し、最初に1万円のお金を専用口座(あるいは貯金箱)に預けさせ、毎月貯金残高の5%をお小遣いとして口座に振り込んでいくというもの。口座に1万円残っていればお小遣いは500円。すぐに使って1000円しか残っていなければ、お小遣いはわずか50円になるという仕組みです。とはいえ、もし10万円たまるとお小遣いが5000円と子どもにしては高額になるので、年齢に応じてお小遣いの上限を設けておく必要があるでしょう。

お金をちゃんと残して月々の利子=お小遣いがたまっていくと、毎月払われるお小遣いの金額も右肩上がりにアップしていくので、自然とムダ遣いが減りそう。また、資産運用のリテラシーを子どものうちから身につけることも期待できますね。ただし、こうした金融の仕組みを小さい子に理解させるのは難しいかもしれないので、小学校高学年~中学生ぐらいから始めるのがベターでしょう。

今回ご紹介した取り組みのうち、ご家庭の事情や子どもの性格にマッチしたものを導入し、金銭感覚を養えるようサポートしてあげてみてはいかがでしょうか。

【「子どものお小遣いに関する調査」調査概要】

調査方法 : 紙回答

調査地域 : 全国

調査期間 : 2019年5月1日(水)~2019年5月13日(月)

調査対象 : 20代~50代の子どもがいる親 男女 計133人