共働き夫婦の収入は?毎月の平均貯金額や節約方法

共働き

目次[非表示]

※この記事は2018年5月11日公開に公開されたものを、再編集しています

共働き夫婦の収入は?毎月の平均貯金額や節約方法

皆さんは月にどれくらい貯蓄をしていますか? 子どもが生まれれば出産や教育にかかる費用がかかりますし、将来的に車の買い換えや自宅の購入なども考えているご家庭もいるかと思います。

また、老後に充実した日々を送るためには、年金だけでなくご自身の貯金も必要になります。加えて、仕事を辞めるなど予期せぬ事態などにも備えなくてはなりません。

こうして考えると、安心してこれから長い人生を歩んでいくにはある程度の貯金はやはり必要になりそうです。

しかし「なかなかお金が貯められない」という共働き夫婦の方も多いのではないでしょうか?

そこで今回は、共働き夫婦の貯金事情や、おすすめの節約・貯金テクニックなどをご紹介します。

また、老後に充実した日々を送るためには、年金だけでなくご自身の貯金も必要になります。加えて、仕事を辞めるなど予期せぬ事態などにも備えなくてはなりません。

こうして考えると、安心してこれから長い人生を歩んでいくにはある程度の貯金はやはり必要になりそうです。

しかし「なかなかお金が貯められない」という共働き夫婦の方も多いのではないでしょうか?

そこで今回は、共働き夫婦の貯金事情や、おすすめの節約・貯金テクニックなどをご紹介します。

共働きでも貯金はなかなか難しい

それぞれの仕事内容にもよりますが、収入源が2つあるということは、それだけ月々入ってくるお金も多いということ。将来のための貯金にしっかりと給料を回せるように見えますが、これが意外に大変です。

例えばマイホームの問題。それぞれの職場へのアクセスを考えると、割高でも人気の街に住まなくてはならないことも。

また仕事柄、2人とも車を持つ必要があるケースも考えられます。その他、帰りが遅いのでなかなか自炊ができず外食が多くなったり、家事の時短を考えて高い家電を購入しなくてはいけなかったり。たまの休日はストレス発散のためパーッと散財してしまう、なんてこともあるかもしれませんね。

そうして支出を重ねていくと、毎月手元に残るお金はほんの少し。マイナスにはならないものの、なかなか貯金に回せないというケースもあるのではないでしょうか。

だからと言って専業主婦・主夫になるのは経済的に難しい…ではどうすればいいのでしょう?

例えばマイホームの問題。それぞれの職場へのアクセスを考えると、割高でも人気の街に住まなくてはならないことも。

また仕事柄、2人とも車を持つ必要があるケースも考えられます。その他、帰りが遅いのでなかなか自炊ができず外食が多くなったり、家事の時短を考えて高い家電を購入しなくてはいけなかったり。たまの休日はストレス発散のためパーッと散財してしまう、なんてこともあるかもしれませんね。

そうして支出を重ねていくと、毎月手元に残るお金はほんの少し。マイナスにはならないものの、なかなか貯金に回せないというケースもあるのではないでしょうか。

だからと言って専業主婦・主夫になるのは経済的に難しい…ではどうすればいいのでしょう?

共働き夫婦の平均月収は?

参考までに、まずは共働き夫婦の毎月の収入と支出、そして貯金額について調べてみましょう。

総務省による家計調査(家計収支編)2019年(※)によると、共働き夫婦の平均実収入は52万1731円でした。

実収入が約52万円ということですから、非消費支出である雇用保険や健康保険などの社会保険料でざっと10万円程度が引かれると想定します。そうすると残りは、42万円ほど。

ここから、必要な支出をざっくりと引いてみると、平均貯金額もおのずと見えてきます。

総務省による家計調査(家計収支編)2019年(※)によると、共働き夫婦の平均実収入は52万1731円でした。

実収入が約52万円ということですから、非消費支出である雇用保険や健康保険などの社会保険料でざっと10万円程度が引かれると想定します。そうすると残りは、42万円ほど。

ここから、必要な支出をざっくりと引いてみると、平均貯金額もおのずと見えてきます。

共働き夫婦の毎月の平均貯金額はどのくらい?

同調査では、共働き世帯の平均消費支出が29万3379円であるとされていますので、実際に残った金額のすべてを貯金にまわしても12万円程度ということになります。

上記はあくまで統計データを使った金額の想定になりますので、実際の収入や支出の品目や金額は、就いている職業や家庭の状況によって開きがあるでしょう。

しかし、こうして考えていくと、「思ったよりもお金が残らない……」と思われる方も多いのではないでしょうか。

そこで以下からは、共働き夫婦のための貯金テクニックをふたつご紹介します。

上記はあくまで統計データを使った金額の想定になりますので、実際の収入や支出の品目や金額は、就いている職業や家庭の状況によって開きがあるでしょう。

しかし、こうして考えていくと、「思ったよりもお金が残らない……」と思われる方も多いのではないでしょうか。

そこで以下からは、共働き夫婦のための貯金テクニックをふたつご紹介します。

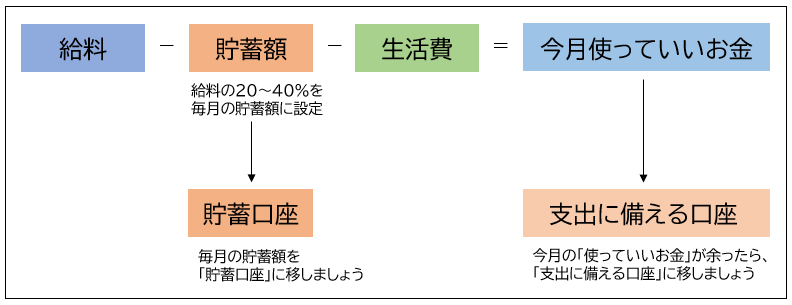

【貯金テク】「使っていいお金」と「貯蓄するお金」を分けるだけ!

貯金を始める前に、「将来設計」を立てることが大事です。今後、どのような支出があるのかをおおまかに把握してください。

その上で、どれくらいの貯金があれば余裕を持てるのか計算し、毎月の貯蓄額を決めます。なお、この“余裕を持てる計算基準”は生活を続けるうちに変わっていくものなので、定期的に見直しを行うのがポイントです。

次に、給料から貯蓄額と生活費を引きます。その残額が今月の「使っていいお金」です。

しかしこれは、あくまで“使っていい”だけであり、必ずしも“使わなくてはならないお金”ではありません。「残金の何割までに消費を抑える」など具体的な目標を決めておくと、より節約意識が高まるでしょう。

なお、人生の中では突発的な出費というものが必ずあります。そのため、将来設計を考えた貯蓄口座の他に、もう1つ別の支出に備える口座を用意しておくのもポイントです。今月の「使っていいお金」が余ったら、それをすべてその口座に入れておくといったルールを決めておくと、どんな時でも安心です。

その上で、どれくらいの貯金があれば余裕を持てるのか計算し、毎月の貯蓄額を決めます。なお、この“余裕を持てる計算基準”は生活を続けるうちに変わっていくものなので、定期的に見直しを行うのがポイントです。

次に、給料から貯蓄額と生活費を引きます。その残額が今月の「使っていいお金」です。

しかしこれは、あくまで“使っていい”だけであり、必ずしも“使わなくてはならないお金”ではありません。「残金の何割までに消費を抑える」など具体的な目標を決めておくと、より節約意識が高まるでしょう。

なお、人生の中では突発的な出費というものが必ずあります。そのため、将来設計を考えた貯蓄口座の他に、もう1つ別の支出に備える口座を用意しておくのもポイントです。今月の「使っていいお金」が余ったら、それをすべてその口座に入れておくといったルールを決めておくと、どんな時でも安心です。

年収に関わらず給料の20~40%を貯蓄に回せるとベスト。子育て期などは教育費などの負担も増えてくるので、無理なく続けられる範囲で増減してみましょう。

ライフスタイルの変化に合わせて、夫婦でしっかりと話し合い、協力し合って年間の貯蓄目標額を定めてみてください。

ライフスタイルの変化に合わせて、夫婦でしっかりと話し合い、協力し合って年間の貯蓄目標額を定めてみてください。

▼あわせて読みたい

【節約テク】独身時代から引きずっている固定費を見直すと効果あり!

例えば、独身時代に購入した車。若い頃は時間もあり、いろいろな場所へ出かけていたけど、家庭を持ってみると買い物程度にしか使わなくなったという方も少なくないでしょう。

また、夫婦がそれぞれ1台ずつ車を所有しているケースなども考えられます。この場合、1台を買い取りに出してしまえば、毎月の駐車場代やガソリン代、車検代や税金も安くなるでしょう。夫が仕事で使っているので1台だけだと不便な場合は、もう1台を軽自動車にするだけでも節税に効果的です。

それに加えて、見直しておきたいのは保険です。独身時代にあまり深く考えず加入したという方も多いのでは? 条件にもよりますが、必要な保障を絞るなどすれば、月々の保険料の大幅な減額も十分にありえます。

その他、携帯代やインターネット接続料金などの通信費は見直してみるとお得になるケースも少なくありません。4大固定費と言われる「自動車」「保険」「通信」「住宅」の中でも、まず最初の3つについてチェックしてみるようにしましょう。

また、夫婦がそれぞれ1台ずつ車を所有しているケースなども考えられます。この場合、1台を買い取りに出してしまえば、毎月の駐車場代やガソリン代、車検代や税金も安くなるでしょう。夫が仕事で使っているので1台だけだと不便な場合は、もう1台を軽自動車にするだけでも節税に効果的です。

それに加えて、見直しておきたいのは保険です。独身時代にあまり深く考えず加入したという方も多いのでは? 条件にもよりますが、必要な保障を絞るなどすれば、月々の保険料の大幅な減額も十分にありえます。

その他、携帯代やインターネット接続料金などの通信費は見直してみるとお得になるケースも少なくありません。4大固定費と言われる「自動車」「保険」「通信」「住宅」の中でも、まず最初の3つについてチェックしてみるようにしましょう。

▼あわせて読みたい