お金に悩まず“2人目の壁”を乗り越えるには?きょうだいを安心して育てるためのマネー術

マネー・保険

目次[非表示]

「2人目の壁」とは?出産をためらう最大の理由は?

「そろそろ2人目を」と考えていても、“2人目の壁”にぶつかり出産をためらう夫婦は少なくないようです。公益財団法人1mora Baby応援団が実施した「夫婦の出産意識調査2020」(※)によると、子ども1人夫婦の73.7%が"2人目の壁"を感じており、その理由として最も多いのが、81.1%もの人が回答している「経済的に不安」ということ。子育て費用が2人分かかることへの不安や、仕事を継続できるかという不安、また、今後の収入増が見込めないかもしれないといった不安があるようです。

※公益財団法人1mora Baby応援団「夫婦の出産意識調査2020」

https://www.1morebaby.jp/release/2020/0528.pdf

とはいえ、同調査内では、既婚者の68.4%の理想は子ども2人以上とあり、多くの人が2人目も欲しいと考えていることがわかります。そこで、“2人目の壁”を乗り越えるために知っておきたいマネー術をお伝えいたします。

※公益財団法人1mora Baby応援団「夫婦の出産意識調査2020」

https://www.1morebaby.jp/release/2020/0528.pdf

とはいえ、同調査内では、既婚者の68.4%の理想は子ども2人以上とあり、多くの人が2人目も欲しいと考えていることがわかります。そこで、“2人目の壁”を乗り越えるために知っておきたいマネー術をお伝えいたします。

2人目以降は、子育て費はそんなにかからない

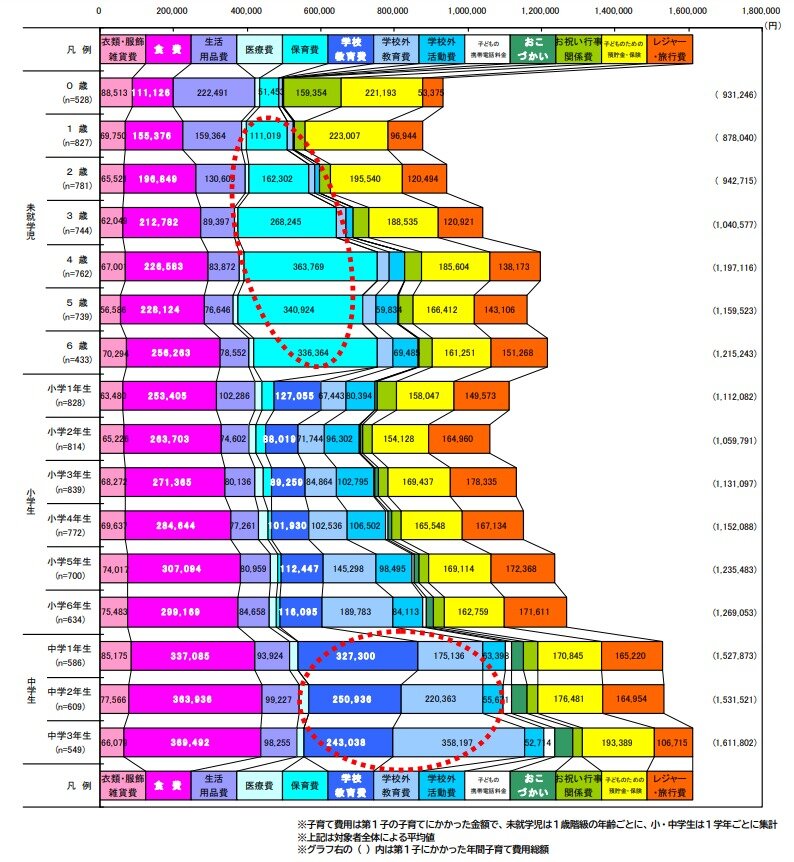

少し古いデータですが、内閣府「平成21年度インターネットによる子育て費用に関する調査」(※)に掲載されている1人目を育てるときにかかる費用を参考に、2人目以降がどうなるか考えてみましょう。この調査は、1人目の年齢ごとに、その年にかかったお金を項目ごとに示しているものです。

※出典:内閣府「平成21年度インターネットによる子育て費用に関する調査」

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/mokuji_pdf.html

※出典:内閣府「平成21年度インターネットによる子育て費用に関する調査」

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/mokuji_pdf.html

まず小学校入学前を見てみると、全体の中で大きな割合を占めるのが0歳だと「生活用品費」です。赤ちゃんのお世話をするためのおむつやガーゼ、ベビーカーといった「生活用品費」にお金がかかるのは仕方がありません。とはいえ2人目になると、おさがりを活用したり、経験で培った上手な節約ができるため、同じだけかかることはありません。

2歳以降は「食費」と「保育費」が多く占めています。「食費」は子どもが2人になったからといって、倍はかからないことはイメージができます。「保育費」も2人目以降は大きく減額されることが殆どです。しかも現在は幼保無償化で、3歳以降の保育料は無料となっているため、上記データよりもかかりません。

筆者も、1人目の子育ての時は、何が本当に必要なのかわからずお金のかけ方が手探り状態のため、準備に余念がなく、あれもこれも購入しました。その時に使わなかったものがあったりしたことや、レンタルやお下がりで対応できると分かったため、2人目ではかなり費用は下がったという経験があります。

また、小学校に入ってからは食費の次に多く占めるのが、「学校教育費」「学校外教育費」「学校外活動費」。すなわち、学校にかかる費用と習い事費です。学校にかかる費用については、2人いれば2人分かかります。しかし、習い事費用については前述のように、1人目の子育て経験を踏まえて、多くの親がコストパフォーマンスを考えて、しっかり選んでいるように思います。筆者もそうです。また、2人目以降は入会金が無料になる学習塾もあるんですよ。

それでは次に、どのような人が2人目にかかる費用を下げられるか、特徴をお伝えします。

2歳以降は「食費」と「保育費」が多く占めています。「食費」は子どもが2人になったからといって、倍はかからないことはイメージができます。「保育費」も2人目以降は大きく減額されることが殆どです。しかも現在は幼保無償化で、3歳以降の保育料は無料となっているため、上記データよりもかかりません。

筆者も、1人目の子育ての時は、何が本当に必要なのかわからずお金のかけ方が手探り状態のため、準備に余念がなく、あれもこれも購入しました。その時に使わなかったものがあったりしたことや、レンタルやお下がりで対応できると分かったため、2人目ではかなり費用は下がったという経験があります。

また、小学校に入ってからは食費の次に多く占めるのが、「学校教育費」「学校外教育費」「学校外活動費」。すなわち、学校にかかる費用と習い事費です。学校にかかる費用については、2人いれば2人分かかります。しかし、習い事費用については前述のように、1人目の子育て経験を踏まえて、多くの親がコストパフォーマンスを考えて、しっかり選んでいるように思います。筆者もそうです。また、2人目以降は入会金が無料になる学習塾もあるんですよ。

それでは次に、どのような人が2人目にかかる費用を下げられるか、特徴をお伝えします。

2人目以降の子育て費を抑えるコツ

2人目以降の子育て費を下げられる人には、主に以下の3つの特徴があります。

ママ友パパ友が多く、情報交換をしている

子育て費用に限らず、お金に関することって情報を得たもの勝ちです。たとえば子育て費の情報であれば、「隣の駅のドラッグストアは、ベビー用品が安い!」とか「〇社とほとんど同じ△社のベビートイは〇社の半額だ」とか「市役所で送迎付きの無料自然公園ツアーを募集」といったことですね。「うちの子のベビー服、だれか一式あげるよ」といったお下がり情報も大きな節約につながる有益な情報です。

また、少し大きくなって習い事を始めるようになると、できるだけコストパフォーマンスを上げて選ばないと、「金銭面の負担により長く続けられなくなる」「入会金やレッスン料に対して思ったより習得できてない」など親子共に悲しい思いをすることに。習い事のお金情報や口コミなども、いっぱい収集することで選択肢が広がり、親子共に満足度の高い習い事選びができるでしょう。

また、筆者のママ友には、「いつまでに検診や注射を受けないと、来年からは有料になるよ」といった情報も流してくれる方がいて、何度も救われました。

また、少し大きくなって習い事を始めるようになると、できるだけコストパフォーマンスを上げて選ばないと、「金銭面の負担により長く続けられなくなる」「入会金やレッスン料に対して思ったより習得できてない」など親子共に悲しい思いをすることに。習い事のお金情報や口コミなども、いっぱい収集することで選択肢が広がり、親子共に満足度の高い習い事選びができるでしょう。

また、筆者のママ友には、「いつまでに検診や注射を受けないと、来年からは有料になるよ」といった情報も流してくれる方がいて、何度も救われました。

レンタルやお下がり、中古品に抵抗がない

赤ちゃんの成長ってあっという間です。ついこの間まで着ていた服がもう入らない…のくり返し。お下がりや中古品に抵抗があるパパママもいるかもしれませんが、できるだけ出費を抑えるならば、やはり上手に活用したいものです。筆者も、ベビーベッド、A型ベビーカー、スイングチェアはレンタルしてコストを抑えました。また、ベビー椅子などはオークションで購入し、綺麗に使い売却することができ、ほとんど自己負担は発生しませんでした。その他、子どもが小学校を卒業するくらいまでは、一度しか着なかった式典用の服やお出かけ服のほとんどは、フリマアプリ「メルカリ」などオークションに出品し、収入を増やす工夫もしていました。

子育てだけでなく、自身のキャリアや家族のライフプランを俯瞰している

子どもは可愛いため、いくらでもお金をかけたい!と感じがち。とはいえ、長い人生の中において、子育て期間はほんの少しです。子育て費以外に、マイホームにかかるお金や、老後にかかるお金、また、ママパパがどう働くかということも、家計に直結する大問題ということを忘れてはいけません。こうした「家族のライフプラン・キャリアプラン」を、長い期間にわたってイメージできる人は、お金のかけ方がとても上手です。子育て以外にお金がかかるライフイベントも考えながら、おおよその子育て費を予算だてして、大きく超えることのないようにできるからです。

特に2人目を妊娠したら、育休中などにじっくり考えることをおすすめします。次のような10年後のご自身をイメージするシート(妄想シートと呼んでいます)に書き出していくと、自分はどう生きていきたいかライフプランが見えてきますよ。

特に2人目を妊娠したら、育休中などにじっくり考えることをおすすめします。次のような10年後のご自身をイメージするシート(妄想シートと呼んでいます)に書き出していくと、自分はどう生きていきたいかライフプランが見えてきますよ。

作成:鈴木さや子

子育て費(教育費)に困らないための貯蓄・資産運用

子育て費を乗り切るためには、特に大きくかかる大学入学時のための貯蓄が必須、そしてより子どもの選択肢を広げるためには、高校時代に発生し得る留学や浪人といったところまで準備しておくと安心です。安心できるための貯蓄額の目安は、中学卒業時に約200万円(子ども一人あたり)、高校卒業時に約300万円(同)。それを0歳からコツコツ貯めていく場合、毎月必要なお金はいくらになるか考えてみましょう。

子どもができると、国からもらえる「児童手当」を15歳まで貯めると、一般的な所得の場合200万円前後(※)になります。最初に設定する児童手当の振込先を、生活費口座以外の使わない口座にするのがコツ。これで中学卒業時の目安まで貯まりますね。そして残りの300万円を18年間×12ヶ月で割ると、目安額を貯めるために必要な毎月の貯蓄額は1万3889円となります。

(※)所得制限にかかる場合は15年間で90万円前後。なお、2022年10月より世帯主の年収が1200万円以上の場合支給停止となる予定

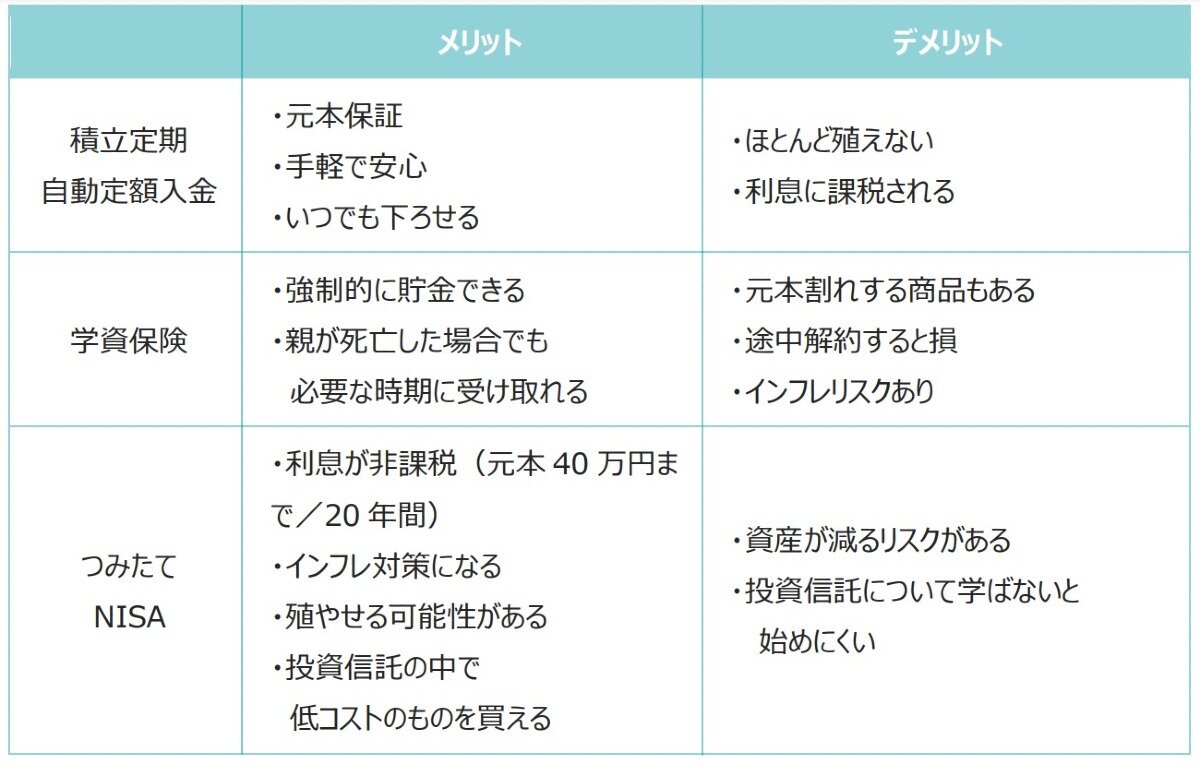

約1万4000円をコツコツ積立しても良いですが、さらに運用の力も借りたり、もっとお金がかかる場合に備えたい場合など、どう貯めていけばよいでしょうか。まずは、主な手段について、メリットとデメリットをまとめます。

子どもができると、国からもらえる「児童手当」を15歳まで貯めると、一般的な所得の場合200万円前後(※)になります。最初に設定する児童手当の振込先を、生活費口座以外の使わない口座にするのがコツ。これで中学卒業時の目安まで貯まりますね。そして残りの300万円を18年間×12ヶ月で割ると、目安額を貯めるために必要な毎月の貯蓄額は1万3889円となります。

(※)所得制限にかかる場合は15年間で90万円前後。なお、2022年10月より世帯主の年収が1200万円以上の場合支給停止となる予定

約1万4000円をコツコツ積立しても良いですが、さらに運用の力も借りたり、もっとお金がかかる場合に備えたい場合など、どう貯めていけばよいでしょうか。まずは、主な手段について、メリットとデメリットをまとめます。

作成:鈴木さや子

これらはすべて、勝手に貯まる「先取り貯蓄」ができる手段です。この3つに児童手当を加えた時間差貯蓄をおすすめしています。前述の目安額にプラスアルファとして、積立定期とつみたてNISAを加えた貯蓄例をご紹介しましょう。

作成:鈴木さや子

このように組み合わせ、時間差で貯蓄すると、児童手当以外では毎月の貯蓄額は次のようになります。

作成:鈴木さや子

子どもが成長し、お金がかかるようになる頃に毎月の積立額が減っていき、家計が楽になるイメージです。この積立金額は、かなり理想的な金額ですので、可能な範囲で、どのくらいなら貯められるかなと考えてみてくださいね。

子どもが意思を持って自分のやりたいことを言い出すのは、多くの場合中学校以降になることが多いもの。色々なことにチャレンジさせる期間として、未就学から小学校の間にも、ある程度のお金はかけて良いですが、このような積立をしたうえで、出せる範囲で進路や習い事選びをするのが良いでしょう。

2人目にかかるお金は、1人目の経験が必ず活きて、1人目よりはかからずに済むことがほとんどです。子どもごとに、ご家庭の家計に応じてできる範囲で先取り貯蓄の仕組みを作ってみてくださいね。

<専門家プロフィール>

鈴木さや子

株式会社ライフヴェーラ代表。ファイナンシャルプランナー(CFP)・キャリアコンサルタント(国家資格)。生活に役立つお金やキャリアの情報をセミナーや執筆にて発信。金融商品などを一切販売しないFPとして活動。運営するみらい女性倶楽部では「今もみらいもワクワクに」を合言葉に、お金・ヒト・スキル・キャリア・笑顔、5つの資産を育てるための情報を発信中。HP:https://miraijosei.com/

▼あわせて読みたい

子どもが意思を持って自分のやりたいことを言い出すのは、多くの場合中学校以降になることが多いもの。色々なことにチャレンジさせる期間として、未就学から小学校の間にも、ある程度のお金はかけて良いですが、このような積立をしたうえで、出せる範囲で進路や習い事選びをするのが良いでしょう。

2人目にかかるお金は、1人目の経験が必ず活きて、1人目よりはかからずに済むことがほとんどです。子どもごとに、ご家庭の家計に応じてできる範囲で先取り貯蓄の仕組みを作ってみてくださいね。

<専門家プロフィール>

鈴木さや子

株式会社ライフヴェーラ代表。ファイナンシャルプランナー(CFP)・キャリアコンサルタント(国家資格)。生活に役立つお金やキャリアの情報をセミナーや執筆にて発信。金融商品などを一切販売しないFPとして活動。運営するみらい女性倶楽部では「今もみらいもワクワクに」を合言葉に、お金・ヒト・スキル・キャリア・笑顔、5つの資産を育てるための情報を発信中。HP:https://miraijosei.com/

▼あわせて読みたい